Schwellenländer: drei mögliche Auslöser einer Kehrtwende

Nach einem enttäuschenden Jahresauftakt für die Schwellenländer sind die Bewertungsmultiplikatoren im Vergleich zu ihren Pendants in den USA so tief gefallen wie seit mehreren Jahrzehnten nicht mehr. Raheel Altaf befasst sich mit der Frage, ob dieser Abschlag von Dauer sein kann, und analysiert, welche Faktoren eine Kehrtwende auslösen könnten.

- Nach einer enttäuschenden Entwicklung verzeichnen Schwellenländer heute im Vergleich zu US-Aktien so niedrige Bewertungen wie seit mehreren Jahrzehnten nicht mehr.

- Die Konjunkturmaßnahmen in China und die sinkenden Zinssätze in anderen Ländern dürften die Nachfrage von nun an stark ankurbeln.

- Aus strategischer Sicht spricht immer noch viel für Anlagen in Schwellenländern. Aufgrund der schwachen Entwicklung in der ersten Hälfte dieses Jahres könnte sich nun ein attraktiver Einstiegspunkt bieten.

Es ist wohl wenig überraschend, dass wir sehr von Schwellenländern überzeugt sind. Unseres Erachtens bieten sie den meisten Anleger, deren Portfolios (zunehmend) von wenigen großen Unternehmen aus Industrieländern, insbesondere den USA, dominiert werden, eine Möglichkeit zur Diversifizierung, die von unschätzbarem Wert ist. Auch die langfristigen Aussichten bezüglich Wachstum, Demografie und Verbrauchernachfrage sind für viele Schwellenländer überzeugend. Als die Aktien der Schwellenländer zu Beginn des Jahres 2023 aufgrund des Optimismus über die Wiedereröffnung Chinas nach der Pandemie stark zulegten, hielten wir die Zugewinne eindeutig für gerechtfertigt. Leider erwies sich die Rally im Januar jedoch nur als kurzlebig: Trotz der anfänglich vielversprechenden Entwicklung blieben die Aktien der Schwellenländer in diesem Jahr erneut hinter ihren Pendants aus den Industrieländern zurück.

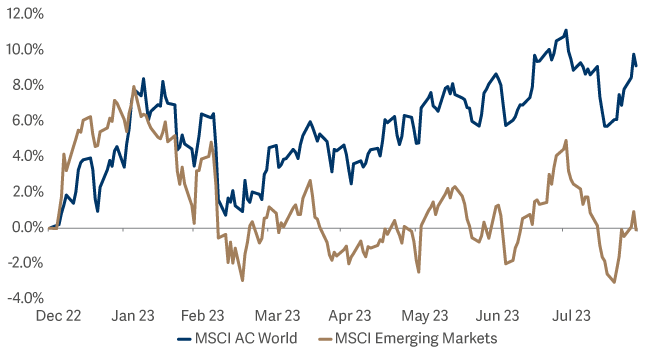

Nach einem starken Jahresauftakt sind die Renditen der Schwellenländeraktien gesunken. Doch wie wird es weitergehen?

Die Gründe dafür sind ziemlich offensichtlich. Anleger richteten ihre Aufmerksamkeit auf die Inflation in den USA sowie die Geldpolitik und ihre Auswirkungen auf den US-Dollar und die Weltwirtschaft im Allgemeinen. Außerdem bereiteten ihnen geopolitische Entwicklungen in Bezug auf Russland oder China Sorge. Dies förderte ein risikoaverseres Umfeld, in dem Aktien aus Schwellenländern (insgesamt) eine Underperformance erzielten.

Ist diese Underperformance gerechtfertigt? Und wenn nicht, was könnte dann eine Kehrtwende einläuten? Die langfristige Perspektive für Schwellenländer mag klar sein, aber was spricht gerade jetzt für sie?

1: China hat erhebliche geldpolitische Unterstützung angekündigt

Ein wesentlicher Grund für die schwachen Renditen der Schwellenländer in diesem Jahr waren die enttäuschenden Nachrichten aus China. Während die chinesische Wirtschaft im ersten Quartal noch kräftig wuchs (2,2 % im Quartalsvergleich), verlangsamte sich das Wachstum im zweiten Quartal auf nur noch 0,8 % (im Quartalsvergleich). Dass das Wachstum so weit hinter den Erwartungen zurückblieb, wurde auf die schwache Nachfrage im Inland und die Schwierigkeiten des Immobiliensektors zurückgeführt. Diese Schwäche schien sich im Juli zu bestätigen, als China sowohl für die Importe als auch für die Exporte schlechtere Daten meldete als erwartet.

Wichtig ist jedoch Folgendes: Die politischen Entscheidungsträger in Peking sehen nicht tatenlos zu, wie ihre Wirtschaft ins Stocken gerät. Die Nachricht, dass die Verbraucherpreise in die Deflation abgleiten, veranlasste sie dazu, direktere Maßnahmen zur Ankurbelung der Nachfrage zu ergreifen. Die unerwartete Senkung der einjährigen Zinsen Mitte August könnte die erste von zahlreichen umfassenderen Maßnahmen sein. Auch wenn die Hoffnung auf ein riesiges Konjunkturprogramm in China vielleicht zu optimistisch ist, erwarten wir für den Rest des Jahres eine anhaltende und maßvolle Lockerung der Geldpolitik. Diese Lockerungsmaßnahmen dürften die Zuversicht bezüglich eines Anstiegs der Konsumnachfrage fördern. Außerdem könnten sie ausschlaggebend für einen Stimmungsumschwung hinsichtlich der Schwellenländeraktien sein.

2: Die Schwellenländer profitieren allmählich von einem günstigeren Zinsumfeld (sowie von einem stärkeren Wirtschaftswachstum)

Ein Blick über China hinaus zeigt, dass sich der geldpolitische Kurs in anderen Schwellenländern zunehmend von jenem der Industrieländer unterscheidet. Chile war mit seiner Zinssenkung im Juli der Vorreiter. Brasilien – wo die Gesamtinflation von 12 % auf etwas mehr als 3 % gesunken ist1 – folgte diesem Beispiel Anfang August mit einer Senkung des Leitzinssatzes und deutete an, dass weitere Senkungen folgen würden. Was das BIP-Wachstum betrifft, so wird für die Schwellenländer insgesamt ein Wachstum von 4,0 % im Jahr 2023 und 4,1 % im Jahr 2024 prognostiziert. Damit liegen sie zwar unter ihrem langfristigen Durchschnitt, übertreffen die Industrieländer jedoch deutlich. Für die Industrieländer wird nämlich nur ein Wachstum von 1,5 % in diesem und 1,4 % im nächsten Jahr erwartet.2

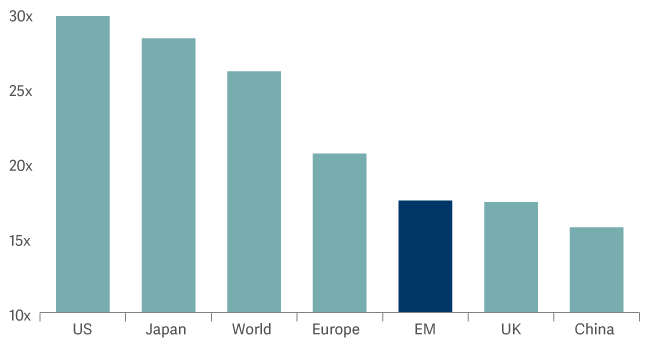

3: Die Bewertungen der Schwellenmärkte sind im Vergleich zu US-Aktien so niedrig wie seit mehreren Jahrzehnten nicht mehr

Auch das auffällige Gefälle bei den relativen Bewertungen könnte eine Kehrtwende bewirken. Betrachtet man die konjunkturbereinigten Bewertungsmultiplikatoren, so werden Schwellenländeraktien im Vergleich zu ihren US-Pendants so günstig gehandelt wie seit mehreren Jahrzehnten nicht mehr. Das konjunkturbereinigte Shiller-KGV (bei dem die Unternehmensgewinne längerfristig betrachtet werden, um durch Konjunkturzyklen bedingte vorübergehende Gewinnschwankungen auszugleichen) ist zwar nicht unfehlbar, hat sich aber als aussagekräftiger Indikator für langfristige Aktienrenditen erwiesen. Da die makroökonomischen Sorgen nachlassen, werden Anleger ihren Fokus vermutlich wieder stärker auf relative Bewertungen richten.

Die Bewertungen der Schwellenländer werden sie dann vermutlich überzeugen. Wir nutzen einen systematischen Prozess, um am globalen Aktienmarkt nach Unternehmen zu suchen, deren Wachstumsaussichten derzeit unterbewertet sind. Seit einiger Zeit erkennen wir dabei ein eindeutiges Muster: Substanzwerte in den Schwellenländern sind an den weltweiten Aktienmärkten mit am günstigsten bewertet. Sie bieten daher unseres Erachtens eine nützliche Absicherung vor Verlusten.

Das konjunkturbereinigte Shiller-KGV deutet darauf hin, dass die Schwellenländer im Vergleich zu ihren weltweiten Pendants attraktiv bewertet sind

Längerfristig überzeugen Schwellenländer nach wie vor

Natürlich geht es bei der Allokation in Schwellenländern nicht nur um den Schutz vor kurzfristigen Abwärtsbewegungen. Das Ziel besteht darin, an potenziellen langfristigen Zugewinnen teilzuhaben. Auch diesbezüglich scheinen die Bedingungen günstig zu sein. Zusammenfassend lässt sich also Folgendes feststellen:

- Längerfristig dürfte das Wirtschaftswachstum von der günstigen demografischen Entwicklung und der stärkeren Nachfrage der einheimischen (und nicht der westlichen) Konsument:innen profitieren.

- Die wachsende Mittelschicht und die zunehmende Urbanisierung kurbeln die Nachfrage an und tragen dazu bei, dass in den Schwellenländern lokale Unternehmen entstehen, die die Weltmarktführer von morgen sein werden.

- Aufgrund der Maßnahmen, die insbesondere in Asien zum Schutz vor Nachfrageschocks aus dem Westen ergriffen wurden, sind Schwellenländer immer unabhängiger.

- Einige Entwicklungsländer verfügen über viele natürliche Ressourcen. Die Nachfrage nach diesen Ressourcen wird im Zuge der Energiewende steigen.

Wann wird sich das Potenzial der Schwellenländer in einer besseren Performance des Aktienkurses niederschlagen?

Nicht nur die längerfristige Perspektive spricht für eine Allokation in den Schwellenländern, denn ihre lockerere Geldpolitik und die bessere Stimmung gegenüber China könnten die relativen Renditen verbessern. Selbstverständlich ist das richtige Timing für eine Allokation nur schwer vorhersehbar. Anleger sollten jedoch Folgendes bedenken: Die größten finanziellen Chancen ergeben sich oft dann, wenn der Pessimismus seinen Höchststand erreicht. Möglicherweise sind wir jetzt an diesem Punkt angelangt – oder stehen kurz davor. Die dunkelste Stunde ist nämlich immer kurz vor der Morgendämmerung.